采购员不可避免地会接触全新物料,快速了解一类材料甚至一个行业的前世今身,其重要性不言而喻。

普通采购一般会怎么做?靠百度?找供应商聊天?去工厂看看?这些都是常规方法,虽然也能对材料略知一二,但也有两点短处:

一方面有如盲人摸象,管中窥豹,只能看见事物的一个侧面,并没有一个整体的系统性的框架认识;另一方面,也需要常期的积累才能有一些感观认识,不适应需要快速上手的物料采购。

今天就想和各位分享一种新颖别致的办法,如何快速、系统性地了解一类全新物料?答案是,查看该行业上市公司的财报,其中台湾上市公司的财报在行业分析方面描述相对更细致。

以下以晶振行业为例,选取几家该行业上市公司财报举例,从行业基本情况和公司运营指标两个角度进行说明。

一、行业基本情况

以下对比从百度和财报中挖掘的信息,读者可先自行感受下百度百科与财报信息的差别。

百度百科显示:

晶体振荡器是指从一块石英晶体上按一定方位角切下薄片(简称为晶片),石英晶体谐振器,简称为石英晶体或晶体、晶振;而在封装内部添加IC组成振荡电路的晶体元件称为晶体振荡器。其产品一般用金属外壳封装,也有用玻璃壳、陶瓷或塑料封装的。

石英晶体振荡器分 非温度补偿式晶体振荡器、温度补偿晶体振荡器(TCXO)、电压控制晶体振荡器(VCXO)、恒温控制式晶体振荡器(OCXO)和数字化/μp补偿式晶体振荡器(DCXO/MCXO)等几种类型。其中,无温度补偿式晶体振荡器是最简单的一种,在日本工业标准(JIS)中 ,称其为标准封装晶体振荡器(SPXO)。

公司财报显示:

希华晶体科技股份有限公司官网-投资人关系-财务报告中显示:

石英元件由於對於溫敏感較低,受溫影響所造成的頻飄移較小,比起其他震盪元件得準確與穩定,對於頻準確要求較高的通訊產品特別適合,使其成為通訊產品之重要組件。產品規格通常以頻(HZ)、(ppm)以及封裝方式區分,其應用範圍相當廣泛,可分為以下大:

如果用书来作比喻的话,百度百科就像一本词典,它的目标的涵盖方方面面,不求多精,但求全面,而财报中的解读,就像是使用手册,它偏向从应用的角度来解释,更注重实践而非理论。财报关于公司营运概况的文字性说明还有很多,在此不一一罗列,建议读者认真逐一阅读,会对整个行业有系统性的认识。

下面重点说下,看了这些信息对采购有什么帮助?

1. 你采购的物料是否是该公司的主营产品。一般来说,公司的人力物力财力投入主营产品更多,主营产品的规模效应更显著,那你采购的物料性价比就更好。

2. 产品的发展趋势是否与你公司的产品设计相稳合。比如财报中对晶振的发展趋势有如下描述:SMD化,为配合通讯设备内部空间轻薄短小的特性以及下游客户SMT生产线。那么如何你采购的产品仍然是DIP封装的,那么就要注意产品生命周期的问题。

3. 获取潜在供应商清单。公司财报有时会显示公司的占有率或者行业竞争情况分析,比如整个行业公司占有率多少,其它竞争对手占有率多少,那么采购就可以轻松获得一份潜在供应商清单了。

4. 从公司的客户占有率情况,判断自身业务对供应商的影响大小。财报中一般有公示公司的前五大客户的销售金额和百分比占比,采购可以据此判断自己公司的采购业务对公司是否有一定影响力,如果对采购来说是核心器件,需要供应商全方面配合,但一计算自己这块蛋糕在目标供应商的业务占比非常有限,那就要怀疑是否选对了匹配的供应商。

5. 关注公司涉猎的主要行业及其发展趋势,在合适的时间引入。比如该公司主要涉猎汽车行业,而你公司不在汽车行业,如果汽车行业近期增长趋势喜人,那么该目标供应商对拓展其它行业的客户兴趣不会很大,如情形相反,公司大多则想走多元化行业路线,会尽力配合你的采购要求。

6. 关注公司的主要供应商,二级供应商的风吹草动可能会影响你的采购价格或者货期。有些财报中会显示公司的前五大供应商及占比,在供应商引入时,可评估下公司对TOP级的供应商依赖程度如何,是否有替代方案,如果采购金额占比很高,但公司又没有backup的供应商,那就要警惕这种独家风险带来的价格或货期的波动。

财报就像一座宝矿,它就在那里,它的价值取决于你如何提炼,不同行业的提炼手法也会有所差异,建议读者先从现有供应商的财报入手,再结合下你对这家供应商的全面感观认识,看看财报里是否已经有所埋笔,将此经验再应用到新供应商试试。

二、公司运营状况

公司运营状况需要从财报中的三张合并报表中来分析,由于本文重点放在对财报的应用,故不会介绍各类科目的含义(读者如对科目含义不清楚,可自行百度),重心放在对指标含义的解读。

以下选取国内三家晶振行业上市公司的20XX年上半年财报数据,将主要指标罗列并在下方进行指标说明和点评。

指标说明:

有息负债/总资产,负债分为有息负债和无息负债,无息负债对公司来说相当于免费得到一笔钱的使用权,企业是没有压力的,所以此处用有息负债占总资产的比例来评估企业的负债风险。此指标如果超过六成,代表企业非常激进,不惜大举借债来发展业务,警惕破产风险。

货币资金/有息负债,这个指标判断公司是否有债务危机,即公司的货币资金是否足够用来偿还有息负债,小于1代表公司货币资金不够偿还有息负债,公司的现金流就有断裂风险。

应收款/资产,即看公司资产里面有多少是应收但还未收到的款项,一般超过三成算比较严重,与同期对比,如果指标显著变大,且明显高于同行业竞争对手,排除财报造假的嫌疑外,可能是公司为抢占市场份额,不惜牺牲公司现金流,采取促销活动。

非主业资产/资产,判断公司是否有专注在自己的领域发展,如果此指标过大,说明公司“不务正业”,对采购是个风险。

综上,从资产负债表可以看出:

东晶电子:公司主营业务可能发展遇到瓶颈,近⅓的资产用在非主营业务上;

惠伦晶体:指标正常

泰晶科技:公司有息负债比例较高,且货币资金不够支付有息负债,警惕公司有资金流断裂的风险

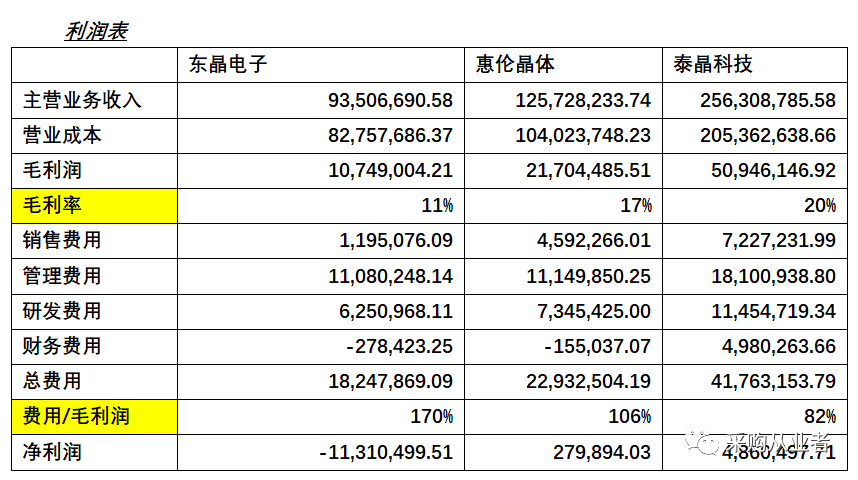

指标说明:

毛利率,即毛利润在营业收入中的占比。高毛利率代表公司的产品有很强的竞争优势,低毛利率代表公司的替代产品很高,一般毛利率在40%以下,企业就处于高度竞争环境中。

费用/毛利润,显示公司的运营能力。一般此项指标小于30%,说明企业费用相对利润来说比较低,算优秀企业,大于70%说明公司费用相对过高。

综上,从利润表可以看出:

三家公司的生存压力都较大大,费用占比都过高,其中,

东晶电子:亏损,毛利极低,总费用高于毛利润,企业运营状况不佳,与前面分析的公司主营业务运营不佳相呼应。

惠伦晶体:总费用高于毛利润,企业运营状况欠佳

泰晶科技:毛利率三者中最高,运营效率三者中最佳,但82%的费用率仍然处于高位。

指标说明:

企业的现金流来源有三大块,经营活动、投资活动和筹资活动,相对应的就有经营活动现金流净额、投资活动现金流净额、筹资活动现金流净额。这三项属于直接在现金流量表中有显示的科目。

从现金流量表可以看出,

东晶电子,筹资去经营,经营活动亏损,在投资活动中赚钱,再次呼应前面分析的主营业务受挫。

惠伦晶体,表现一般,经营活动现金流净额并不能堵上投资和筹资的洞。

泰晶科技,表现良好,但需要看经营活动现金流净额是否可长期覆盖投资和筹资的洞。

最后将三张表的分析再汇总,可以得出:

- 晶振行业普遍毛利低,20%的毛利在三家上市公司中竟然是最高者,可认为整个行业普遍来说是充分竞争状态。

- 东晶电子经营不善,惠伦晶体风雨飘摇,泰晶科技看似三家中表现最好,但也属于担负着高额负债在这片红海市场艰难杀出一条自己的道路,不成仁,便可能被负债吞没。

- 如果一定要在三家中选择供应商,可首先排除东晶电子。泰晶科技也需要长期监控其运行状况。

以上,就是通过财报中对行业和公司的文字型描述来勾勒整体风貌,再从三张报表中的具体指标对单个企业进行肖像描绘,通过这一系列分析,相信在采购心中已经有一副远有山、近有景的立体画像了。

作者:杨环

本文链接: https://www.onescm.cn/archives/1709086936706